走好这3步 一不小心就财务自由了

2017-11-27来源:好规划网 作者:综合点击:次

财务自由也没有量化标准,只不过是大家心里一个美好愿景。若是非要量化它,那也只是为了给自己设定一个明确的奋斗目标而已。

1、

先来说说,怎么去量化自己的财务自由标准。

想要在财务上获得自由,只需满足一个公式

非工资收入>支出

非工资收入即被动收入,也就是说,只要你躺着赚来的钱能覆盖所有支出,就可以称得上实现财务自由了。

这里面有两个概念非常狡猾,一是“躺着赚来的钱”,说白了就是毫不费力赚来的钱,但每个人能力有高有低,所以对“毫不费力”的定义也不同;二是“支出”,每个人的消费标准也不同,有人温饱就能知足,有人买了私人飞机还觉得自己穷。

为了更好地制定出自己的财务自由标准,大家可以用进阶标准法进行衡量:初级起步阶段—非工资收入日常总开支品质生活阶段—非工资收入2倍生活开支价值实现阶段—非工资收入3倍生活开支

日常总开支即维持自己基本生活需求的开支,而生活开支的范围更加广泛,它还包含了你在提升生活品质上的开支,比如出去旅行,或是购物街剁手的钱。

2、

接下来,咱们再来说说挣钱方式。

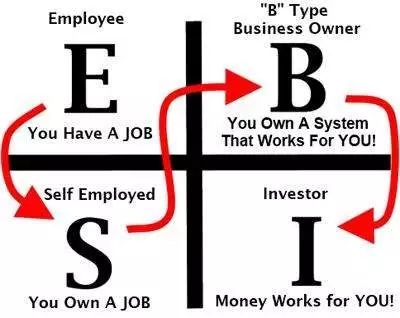

赚钱方式可以分为4个象限,分别为ESBI:E代表雇员,S代表自由职业者,B代表企业所有人,I代表投资者。这四个象限又可以被分为两类,其中E和S为劳动性收入,B和I属于非劳动性收入。

简单来说,雇员和自由职业者都是通过为企业或个人工作来赚取收益,而企业主和投资者的收入则是钱生钱。

如果你一直待在E和S象限,是很难实现财务自由的,因为你的劳动力有限,并且在E和S象限中的财富增长只可能是线性的。想实现财务自由,必须进阶到右侧象限。

|

理论上,进阶路线是ESBI,不过在现实生活中,我们可以跳跃式进阶,或是同时存在于多个象限中。比如说在本职工作外,也能把理财投资规划地非常好,既能获得稳定的工资收入,还能有可观的投资收益,这就是EI象限的共存,也是一种最为适合普通人实现财务自由的路径。

3、

最后也是最重要的一点,如何做到收益最大化。

刨除中彩票、被拆迁等极端暴富情况,普通人实现财务自由的最佳路径就是投资。

想投资致富,最首要的就是积累原始资本,这就意味着你必须延迟享受。

普通的攒钱方式是:收入-支出=储蓄。如果你想尽可能多的原始资本,可不能这么存钱了,你要遵循的是:收入-投资本金=支出。

聪明的小伙伴应该已经悟出其中的差异了,如果你将要储蓄的钱视作了可支出的财富,很容易攒不下什么钱甚至月光。只有将储蓄前置,消费后置,把减去储蓄后的财富视为当月消费资金,你才能最大限度积攒原始资本。

有了原始资本,接下来就是利用复利去创造指数级的财富增长。越早开始投资,投资本金越大,后期的财富增长体量和速度才会越快。

不过复利只是计息方式,想真正达到财富保值增值,还得靠合理的资产配置。把一部分本金用于固收投资,通过固定的收益给组合一个强有力的安全垫,另一部分本金拿去做风险投资,比如权益类产品,以此博取超额收益。进可攻退可守的投资组合,才能助你实现财务自由。

至于各类资产的配置比例,每个人的预期收益和风险偏好不同,并且风险和收益是正相关的,从小到大排列当前的主流投资品,大概是这样:国债、银行存款、银行理财、固定收益互联网理财产品、债券型基金、货币型基金、混合型基金、股票型基金、股票、期货(金融衍生品).(来源:好规划网)